Meer weten?

Mario vertelt je er graag meer over

06 22 24 47 66

Mario Damen begeleidde verschillende corporaties bij de overname van Vestia-bezit in de zgn. maatwerkgemeenten. Bezit dat bij Vestia al voor bijna 80% als niet-DAEB was aangemerkt, terwijl de lokale sociale nieuwbouwopgave veel groter was. Leningenruil is een doeltreffend instrument.

Bij de overname brachten de corporaties een substantieel deel van de woningvoorraad terug naar de sociale voorraad. Daarnaast nemen zij ook de toekomstige volkshuisvestelijke opgaven, voor hun rekening. Met de overname van hoogrentende, langlopende leningen, ontlasten de corporaties Vestia zo van een langdurige hoge uitgaande kasstroom.

Vrijwillige bijdrage aan de sanering

De corporaties leverden zo een vrijwillige bijdrage aan de sanering van Vestia. Ik ondersteunde de corporaties met het helder over de bühne brengen van die boodschap richting AEDES. Een initiatief waar corporaties uit andere maatwerkgemeenten zich later bij aansloten. De bestuurlijke regisseur werkte het verder uit voor de bijdragen van de corporaties in de gezamenlijke maatwerkgemeenten.

Vestia nog niet gezond

Tegelijkertijd was al duidelijk dat overdracht in de maatwerkgemeenten niet voldoende zou zijn om tot een permanente oplossing voor Vestia te komen. De resterende hoge rentelasten in het kerngebied van Vestia zouden noodzakelijke investeringen blijven verdringen. Vestia zou ook gedurende langere tijd onvoldoende bijdragen aan de volkshuisvestelijke opgaven in haar kerngebied kunnen leveren.

Verlaging van rentelasten

Met de in januari door de Adviescommissie Vestia van Aedes voorgestelde leningenruil ontstaat dat perspectief wel. De rentelasten van Vestia wordt met ruim € 28 miljoen per jaar verlaagd. Omdat Vestia een systeemrisico vormt voor de gehele sector wordt ze in drie kleinere corporaties in Rotterdam, Den Haag en Delft/Zoetermeer gesplitst. In een congres op 9 februari stemde de corporatiesector in grote lijnen in met het voorstel. De bijdrage mocht maximaal € 14 per woning bedragen en een hoge/maximale deelnamegraad is een vereiste. Recent is gebleken dat dat lukt. De leningenruil kan ook fiscaal neutraal en borgbaar worden uitgevoerd.

Leningenruil

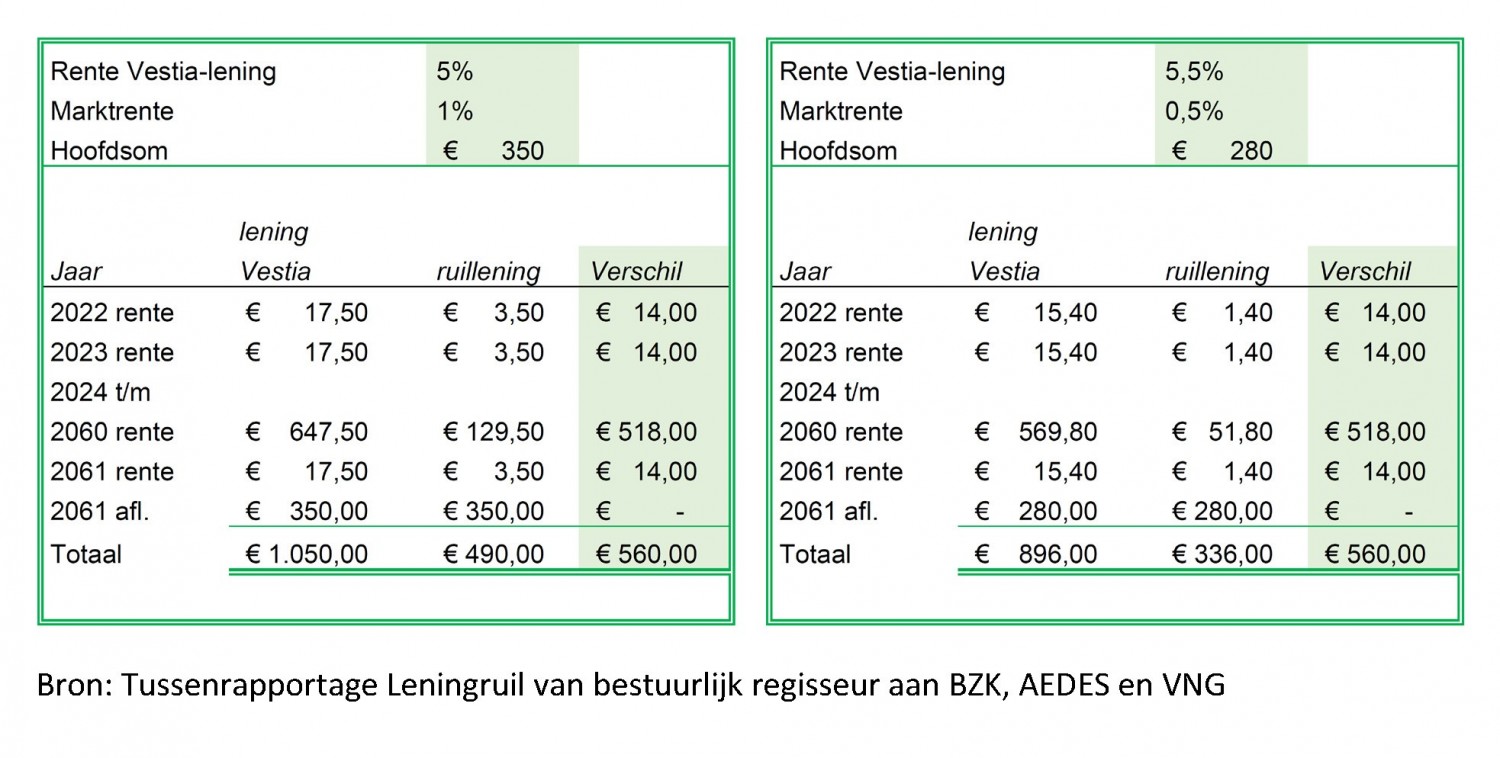

De leningenruil komt erop neer dat de deelnemende corporaties hoogrentende langlopende leningen van Vestia overnemen en aan Vestia fixe leningen (1) tegen huidige, marktconforme rentes verstrekken. Het renteverschil in euro's in de ruiltransactie is gelijk aan de bijdrage van maximaal € 14 per woning per jaar, over een periode van 40 jaar. De hoofdsom van de lening die wordt uitgeruild is de variabele. De te ruilen hoofdsom is, afhankelijk van het renteverschil en het aantal woningen van de deelnemende corporatie. In de bijgaande afbeelding is een voorbeeld opgenomen waarbij de hoofdsom per woning wordt uitgeruild voor een periode van 40 jaar.

*Jaarlijkse bijdrage van de corporaties aan oplossing van het Vestia-probleem.

Partjes leningen

De bestaande hoogrentende langlopende leningen van Vestia worden samengevoegd en geherstructureerd. Dat leidt tot een totaalbedrag van maximaal € 800 miljoen aan te ruilen leningen (2). Van die lening worden per corporatie partjes afgesneden en geruild tegen een nieuwe marktconforme lening, aangetrokken door de deelnemers met dezelfde hoofdsom. Vestia krijgt er marktconforme leningen voor terug met wisselende looptijden. Met dat laatste wordt het renterisico over de jaren heen uitgesmeerd. Dat is voor een gezond perspectief van de nieuwe Vestiacorporaties nodig.

Geen binding na transactie

De meeste deelnemende corporaties hebben voldoende volkshuisvestelijke opgaven waarvoor een financieringsbehoefte bestaat of moeten aflopende leningen herfinancieren. Voor het kleine deel corporaties dat dat niet heeft is een contante afkoop ontwikkeld. Ook voor deze groep corporaties geldt dat er na de uitruil van de leningen in de transactie geen financiële band met Vestia meer is.

Betekenis voor corporaties in maatwerkgemeenten

Met de vrijwillige bijdrage van de corporaties die in de maatwerkgemeenten hoogrentende leningen van Vestia hebben overgenomen, is rekening gehouden. Voor de overgenomen woningen is vastgesteld welke bijdrage per woning aan balansverkorting van Vestia is geleverd. Dat bedrag is afgetrokken van de bijdrage die in het kader van de leningenruil is verschuldigd. Voor de kleinere corporaties betekent dat zij hun bijdrage reeds hebben geleverd. Voor de grotere betekent het dat zij nog voor een deel leningen moeten ruilen. Zo is op een voor de corporaties en voor de sector acceptabele manier rekening gehouden met hun eerdere vrijwillige volkshuisvestelijke bijdrage aan de problematiek.

Het perspectief voor Vestia

Met de leningenruil worden de rentelasten van Vestia structureel verlaagd. Dat biedt volgens de huidige inzichten voldoende perspectief voor de drie nieuwe Vestiacorporaties. Bij een sobere bedrijfsvoering zijn er voldoende mogelijkheden om weer een bijdrage aan de sociale volkshuisvesting in de kerngemeenten te leveren. Of de gordiaanse knoop daarmee echt is ontward zal de tijd leren, maar er is een goede aanzet gedaan.

(1) Dit zijn leningen waarop jaarlijks rente wordt betaald en de hoofdsom aan het einde van de periode ineens in zijn geheel wordt afgelost. Dit is de meeste leningsvorm bij corporaties.

(2) Hoeveel uiteindelijk van € 800 wordt geruild is afhankelijk van het renteverschil tussen de rente op de Vestialeningen en de marktrente van de nieuwe leningen. Bij een renteverschil van gemiddeld 3,5% is het hoofdsom € 800 miljoen, bij gemiddeld 5% is het € 540 miljoen.

Mario Damen